Le moteur « PureTech » du groupe Peugeot-Citroën fait scandale pour sa grande fragilité due à des erreurs de conception. Ce moteur, né en 2013 et plusieurs fois primé, met en lumière les errements du groupe Stellantis qui a diffusé cette mécanique dans l’ensemble des marques du groupe alors que les problèmes étaient connus. C’est pour moi l’occasion de parler de ce groupe né de la fusion en 2021 entre PSA (Peugeot Citroën) et FCA (Fiat Chrysler).

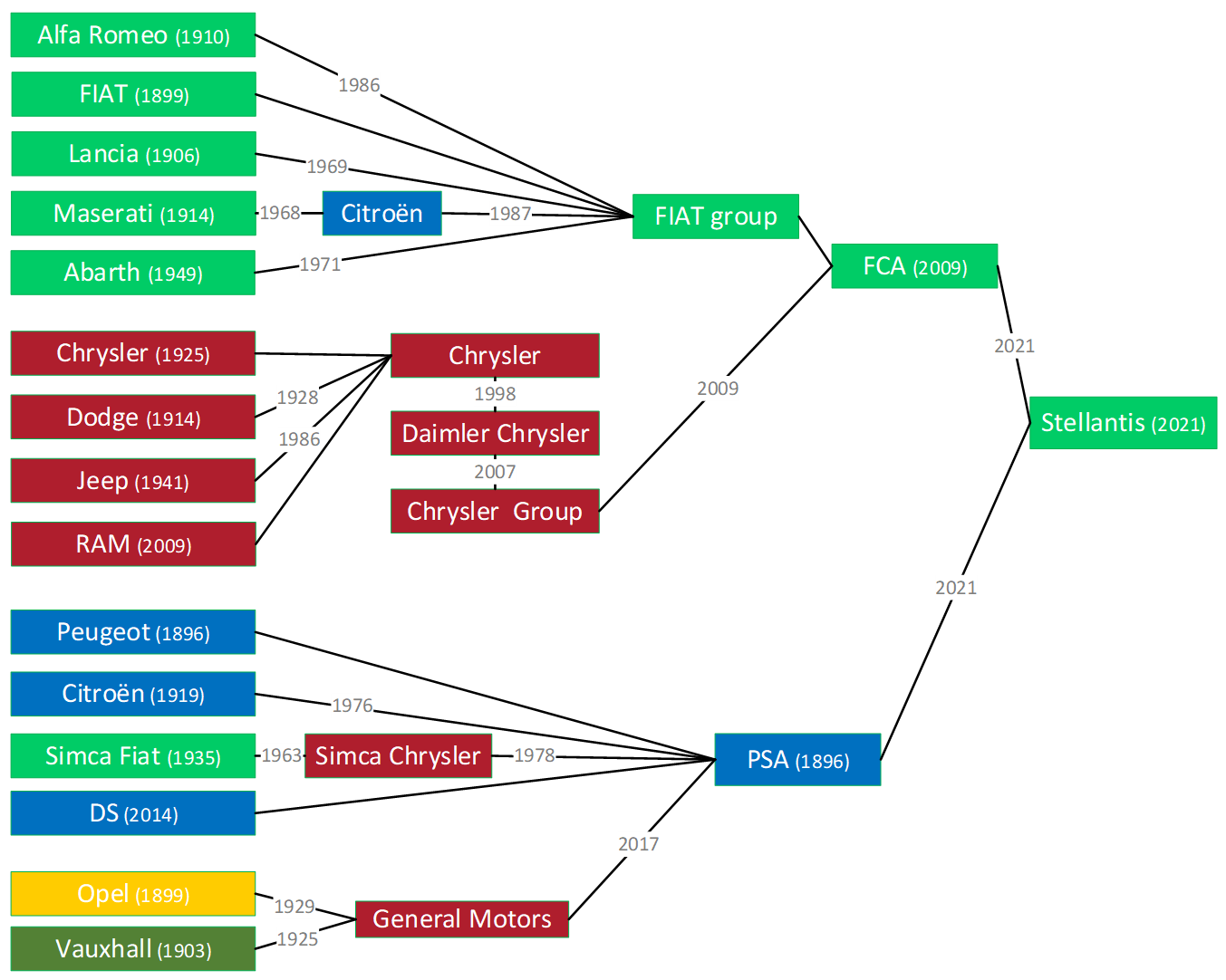

Les fusions et les acquisitions font partie de la logique de consolidation propre au monde de l’entreprise. Le secteur industriel n’échappe pas à la règle, comme nous allons le voir avec Stellantis. Ce groupe franco-italo-américain se retrouve avec un portefeuille de 14 marques (Alfa Romeo, Abarth, Chrysler, Citroën, Dodge, DS, Fiat, Jeep, Lancia, Maserati, Opel, Peugeot, RAM, Vauxhall) plus divers équipementiers, le tout avec un historique de consolidation tortueux qui court sur plus d’un siècle.

Carlos Tavares a été nommé directeur général à la tête de ce nouveau mastodonte de l’industrie automobile. Monsieur Tavares a fait l’essentiel de sa carrière chez Renault. Il est devenu second de Carlos Ghosn avant de diriger le groupe français PSA (Peugeot Citroën). Cela peut laisser le sentiment que Stellantis est un groupe à dominante hexagonale, d’autant que nombre de solutions techniques ont été prélevées dans le groupe PSA. C’est oublier un peu vite que l’actionnaire de référence est Exor, la holding contrôlée par la famille Agnelli, fondatrice de FIAT avec 14.2% du capital, vient ensuite la holding de la famille Peugeot avec 7.08% du capital. Le conseil d’administration est présidé par John Elkan, descendant de la dynastie Agnelli, la vice-présidence est assurée par Robert Peugeot de la famille éponyme.

Les marques

Comprendre la fusion nécessite de comprendre l’histoire qui a forgé chacune de ces marques, ce qui a fait leurs forces et leurs faiblesses.

Fiat

Si nous connaissons Fiat comme la marque emblématique du miracle italien, il ne faut pas oublier qu’elle fut une pionnière visionnaire dès le début du XXe siècle.

Jusque dans les années 70, Fiat était un fabricant de voitures puissant qui, non seulement dominait le marché italien et européen, mais avait une forte présence internationale.

Nicolas Bouvier et sa Fiat Topolino

On ne peut parler de Fiat sans mentionner son emblématique patron Gianni Agnelli, petit-fils du fondateur, qui a été considéré par certains comme le véritable « roi d’Italie ». Personnalité internationale et cultivée, l’Avvocato aura trouvé moyen d’être un intime des Kennedy et de Kissinger et de vendre une usine clé en main à l’URSS, celle qui a produit les fameuses Lada qui n’étaient rien d’autre que des Fiat 124.

Cela pour dire que sous le règne de Gianni Agnelli, Fiat a été dirigée avec une vraie vision industrielle, qui lui a donné une avance technologique certaine et une envergure internationale. En francophonie, nous peinons à admettre cette supériorité tant nous sommes influencés par une presse française qui a toujours été dénigrante vis-à-vis des productions transalpines.

Depuis, divers directeurs ont succédé à l’Avvocato. Au mitan des années 2000, le financier Sergio Marchione a su redresser l’entreprise en période difficile. Il aura lancé avec succès la Fiat 500, mais en bon comptable, il aura surtout cherché à baisser les coûts et à fusionner l’entreprise, notamment avec General Motors, en négligeant les investissements pour le futur.

Résultat, Fiat ne propose que des modèles vieillissants et tente de surfer sur le succès de la 500 en la déclinant à toutes les sauces avec une fortune très relative.

Le segment de marché de Fiat est depuis longtemps concentré sur la voiture populaire, malgré des tentatives d’incursion dans le haut de gamme dans les années 70. Populaire signifie de porter une attention particulière sur le prix, pour cela, elle a conservé une certaine attractivité grâce à la dévaluation compétitive de la monnaie italienne, quand bien même la qualité n’a pas toujours été au rendez-vous.

Alfa-Romeo

Marque de grand luxe avant-guerre, elle a produit les voitures les plus performantes de son époque et qui auront marqué les décennies 1920 et 1930. Les Alfa Romeo 6C, 8C ou P3 auront écumé les circuits et gagné les grandes courses, ce qui aura forgé la réputation de cette marque de légende.

Après la seconde guerre, comme la majorité des constructeurs, Alfa Romeo a produit des voitures plus accessibles, plus populaires, mais toujours à caractère sportif. Des moteurs brillants dans des carrosseries élégantes, elles ont porté haut leur italienneté et ses cabriolets ont incarné la dolce vita. Le 4 cylindres Bialbero ou le 6 cylindres Busso ont laissé des souvenirs impérissables chez les amateurs d’autos de caractère.

Alfa Romeo a été la propriété de la holding d’État IRI de 1933 à 1986. En proie à des problèmes financiers récurrents, Alfa a été condamnée à replâtrer ses anciennes autos pour créer de nouveaux modèles, jusqu’à être totalement dépassées. En difficulté, Alfa Romeo a été avalée par le géant turinois Fiat.

Depuis, son catalogue a été constitué de modèles basés sur des plateformes d’origine Fiat, des tractions équipées de moteurs qui ne chantent plus. Elle a fini par être l’ombre d’elle-même, malgré une récente tentative de produire une vraie Alfa. Dans la durée, elle a été définitivement distancée par BMW, sa concurrente naturelle, qui luttait dans le même segment de marché.

Une belle qui a perdu tout son lustre et qui n’a pas su renaitre de ses cendres.

Lancia

Lancia était une marque de voitures intelligemment conçues, avant-gardistes et appréciées par la bourgeoisie. Plus récemment, elle bénéficiait d’une image de performance glanée sur les épreuves de rallye avec ses redoutables modèles Stratos, 037 et Delta Integrale.

Tintin dans une Lancia Aurelia B20

Dans une situation qui me semble être un doux mélange entre Citroën et Alfa Romeo pour l’innovation et les finances précaires, Lancia a fini par être absorbée par Fiat.

Depuis, le propriétaire Fiat a fixé des orientations stratégiques pour faire de l’ordre dans son portefeuille de marques. Elle a attribué à Lancia le segment des berlines bourgeoises premium et à Alfa Romeo les voitures à caractère sportif. Stratégie peu concluante, car on ne fait pas passer pour premium une Fiat, fût-elle tendue d’alcantara.

Depuis, Lancia navigue dans les limbes de l’inexistence en ne commercialisant qu’un seul modèle et seulement en Italie.

Maserati

Maserati est une marque de voitures de niche et de haute performance dont la gloire aura été portée entre autres par l’illustre Fangio.

Fangio et sa Maserati à Monaco en 1957

Un marché de niche est toujours compliqué à maintenir, d’autant plus quand la réputation est forgée sur la course qui exige des budgets extravagants. Dès lors, l’histoire de Maserati ne pouvait être que mouvementée. Ce genre de marque, au passé aussi héroïque que les finances sont précaires, a toujours attiré les généralistes qui cherchent du prestige à leur marque roturière. Ainsi, Maserati est notamment passée sous le contrôle de Citroën qui cherchait un noble 6 cylindres qu’elle trouvait à bon compte chez ce constructeur orfèvre.

Depuis 1987, Maserati a été intégrée dans le groupe Fiat et cornaquée par la prestigieuse Ferrari dont elle a repris les moteurs. Ainsi, les anciens ennemis sur les circuits ont été associés.

Marque au passé glorieux, elle souffre aujourd’hui d’une image floue entre premium et grand luxe, avec des chiffres de vente en fort déclin.

Peugeot

L’entreprise familiale Peugeot est plus ancienne que l’automobile elle-même. Cette marque à l’image sérieuse et discrète est une pionnière de cette jeune industrie qu’est l’automobile au début du XXe siècle.

Son origine franche comtoise lui a probablement donné son caractère de sérieux et de prudence, loin de la flamboyance de certains de ses concurrents.

À la sortie de la guerre, l’État français établit le Plan Pons, un plan quinquennal pour relancer l’industrie automobile. Ainsi, les bureaucrates du ministère de la Production Industrielle ont assigné des segments de marché à chaque constructeur. À Simca et Panhard, la production d’autos populaires. Le moyen de gamme à Renault et Peugeot et le haut de gamme à Citroën.

Cet héritage aura laissé des traces jusqu’à aujourd’hui, la France se sera montrée inapte à développer un vrai haut de gamme pérenne comme l’ont fait les constructeurs d’outre Rhin.

Peugeot s’est régulièrement trouvée en position de faiblesse, centrée sur un marché franco-français. Ses exportations ont surtout été liées aux colonies qui utilisaient les robustes « Pijo », détrônées après la décolonisation par les très robustes japonaises, autrement plus adaptées aux territoires d’outre-mer.

Dans les années 80, Peugeot était au bord du gouffre, notamment par les difficultés à digérer le rachat des actifs de Chrysler Europe. Elle a été sauvée par le succès de la pimpante 205.

Je peux voir en Peugeot un constructeur qui se situait dans la moyenne, dans le ventre mou de la production automobile avec une grande dépendance au marché européen. Une situation dangereuse dans un marché mature.

Citroën

Citroën était l’enfant turbulent de la production automobile française. Premier constructeur européen à introduire le taylorisme dans ses usines en 1926, cet innovateur impénitent a marqué son époque avec des modèles tels que la Traction, la DS, la SM ou la 2CV. En particulier, sa suspension hydropneumatique aura été aussi révolutionnaire que compliquée et coûteuse à maintenir.

Ses flamboyances techniques l’auront menée au gouffre.

Fantomas et sa Citroën DS volante

Désignée marque haut de gamme dans le Plan Pons d’après-guerre, c’est aujourd’hui une marque sans audace qui survit dans le sillage de Peugeot. On ne sait plus trop ce que Citroën représente. Tantôt audacieuse, tantôt quasi low cost, Citroën a dilapidé le capital de sympathie dont elle bénéficiait et les ventes s’en sont logiquement ressenties.

PSA tente de refaire vivre le mythe en créant la marque DS, marque se voulant premium avec l’idée d’associer DS au lustre d’antan de la Citroën DS. Inutile de commenter tant l’initiative semble vaine.

Opel (et Vauxhall)

Pendant plus de 80 ans, Opel a été la branche européenne de l’américain General Motors. Opel a produit des voitures fiables et abordables, appréciées par les bons pères de famille. Affublées d’un design passe-partout, elles bénéficiaient de l’image que l’on associe à la production germanique.

Dans une certaine mesure, je dirais qu’Opel était en Allemagne ce que Peugeot a été en France.

Vauxhall était le pendant anglais d’Opel qui, depuis longtemps, ne proposait que des Opel rebadgées.

Au fil des années et des errements de son propriétaire GM qui peinait à comprendre le marché européen, Opel a cumulé les exercices déficitaires, concurrencé par des marques plus compétitives dans son segment de marché. Las de perdre de l’argent, GM vend à PSA sa filiale européenne Opel-Vauxhall en 2017.

Au prix d’une réduction drastique des coûts, Opel est revenue profitable seulement un an après son intégration officielle dans PSA.

Chrysler

Des Big Three (GM, Ford, Chrysler) de l’industrie automobile américaine, Chrysler a toujours été le maillon faible. Déjà dans les années 80, Chrysler était au bord de la faillite, sauvée par son nouveau directeur général, Lee Iaccoca, ingénieur mu par un légendaire sens du marketing.

Dans un marché américain hyper concurrentiel, attaquée dans le milieu de gamme par les importations japonaises et dans le haut de gamme par les premium allemands, Chrysler a d’abord fusionné avec Daimler (Mercedes), qui finira par jeter l’éponge après de lourdes pertes. La crise de 2008 aura donné le coup de grâce. Elle sera absorbée par le groupe Fiat.

Gloire et décadence d’un géant…

Jeep

Issue des fameuses Jeep de l’armée américaine qui ont débarqué sur les plages européennes en 1945, la marque Jeep a capitalisé sur cette image forte et a produit des véhicules tout-terrain dès sa création.

Passé dans les mains d’AMC et de Renault (si, si), puis de Chrysler, elle-même absorbée par Mercedes, puis par Fiat, pour finir dans le groupe Stellantis (ouf).

Inventrice du concept de 4×4 de luxe, Jeep a bénéficié du boom de ce genre de véhicule, et ce, bien avant le Range Rover anglais. Jeep constituait la pépite du groupe Chrysler.

Plus récemment et en matière technique, Chrysler et Jeep ont plus ou moins vécu sur les acquis glanés pendant la période Mercedes en replâtrant ses modèles, l’entrée de gamme étant des Fiat recarrossées.

La fusion FCA-PSA, une logique industrielle

Le cycle de vie d’un produit est généralement découpé en cinq grandes étapes qui sont : le développement, l’introduction sur le marché, la croissance, la maturité puis le déclin. Les industries associées aux produits suivent la même logique. On peut affirmer que l’automobile est en phase de maturité, voire de déclin.

Dans cette situation, le mouvement naturel va à la fusion et aux rachats des concurrents. Sous la pression de la concurrence dans un marché déclinant, les managers vont naturellement s’acheminer vers une consolidation qui doit permettre des économies d’échelle. Le schéma au début de l’article illustre très bien le mouvement de consolidation.

C’est cette stratégie de consolidation industrielle qui a présidé aux décisions des boards respectifs de PSA et de FCA de fusionner pour devenir Stellantis, un groupe dirigé par Carlos Tavares. Rappelons que ce dernier se qualifie lui-même de « psychopathe de la performance ». Chez Renault, il a été le digne second de Carlos Ghosn, connu pour être un « cost killer ». Une belle paire !

Chez Peugeot-Citroën, Carlos Tavares semblait être l’homme de la situation, car si ses fondamentaux vont vers l’optimisation, c’est aussi un ingénieur passionné d’automobile. On pouvait y voir un profil similaire à celui de Ferdinand Piech, qui avait fait des merveilles chez Porsche, Audi et Volkswagen.

Par ailleurs, Carlos Tavares peut s’enorgueillir d’avoir mené le rachat de la marque Opel et de l’avoir redressée après des années de déficits. Ce qui lui a probablement donné des ailes.

Ces ailes ont débouché sur la fusion FCA-PSA, un sacré gros morceau !

Au bord de la faillite en 2014, le groupe PSA présentait une marge opérationnelle de 8.5% en 2019, puis de 13% en 2022 avec Stellantis. Le niveau de rentabilité était inespéré et les actionnaires ne pouvaient que se féliciter d’une telle performance.

Les limites de l’exercice

La recette est toujours la même, on mutualise un maximum d’éléments pour trouver des économies d’échelle. Ainsi, Opel a pu rapidement bénéficier d’une gamme renouvelée à meilleur compte en s’appuyant sur la plateforme EMP2 de PSA.

En même temps, on supprime les véhicules à faible marge et on augmente les prix de vente dans la mesure du possible.

La stratégie de la plateforme commune a été déclinée sur toutes les marques du groupe, ainsi les récentes Alfa Romeo Milano, Citroën C3 et C4, Fiat 600 et Panda IV, Lancia Ypsilon, Jeep Avenger, Opel Mokka et Corsa, Peugeot 208 et 2008, Dongfeng Yixuan (si, si) sont toutes construites sur la plateforme CMP de PSA.

La même plateforme technique ne dispense pas Stellantis de développer des produits suffisamment distincts pour créer l’illusion de la différence entre marques. Les Alfa-Romeo, Jeep, Lancia, Opel et Peugeot ci-dessous sont en fait les mêmes voitures simplement recarrossées.

D’aucuns pourraient me rétorquer que cela a été la stratégie de General Motors dans les années 1930 et est encore la stratégie du groupe Volkswagen (VAG). C’est en partie vrai, car ces deux groupes ont pris le soin de segmenter leur marché, alors que chez Stellantis les différentes offres s’adressent à un segment de marché identique. J’ajoute que les difficultés rencontrées par les groupes GM et VAG nous indiquent peut-être les limites de ce modèle multimarque.

Pour faire bon poids, la même stratégie est adoptée pour les moteurs thermiques. Le moteur EB Puretech d’origine PSA a été déployé dans toutes les marques du groupe.

La course à la dépollution a mené PSA à développer et diffuser ce moteur qui s’est avéré d’une fiabilité catastrophique avec des casses moteurs à de très faibles kilométrages. D’une conception se voulant très moderne, la mise au point est inaboutie, voire désinvolte, ce qui va ruiner la réputation du groupe, d’autant qu’il peine à assumer ses responsabilités.

Le bon père de famille qui a acquis une Opel, marque sans charme, mais réputée robuste, se retrouve avec une voiture qui cumule les problèmes. Croyant avoir acheté la deutsche Qualität il ne peut que se sentir trahi. Comme le corbeau de la fable de la Fontaine, il jurera, mais un peu tard, qu’on ne l’y prendrait plus !

D’autant qu’il existe nombre de marques asiatiques à la réputation sans faille en matière de fiabilité.

De même, l’Alfiste qui recherchait dans sa marque fétiche une automobile aux moteurs brillants et démonstratifs se trouva fort dépourvu quand le sinistre moteur Puretech fut venu. Il ira chercher son fromage chez BMW qui lui offrira des autos sérieuses et authentiques.

Un environnement en mouvement

Je remarque que toutes les marques du portefeuille Stellantis sont structurellement faibles. Beaucoup ont souffert d’un sous-investissement chronique et en perte de vitesse au moment de la fusion. Aucune n’est leader dans son secteur.

La réunion des faibles n’a jamais créé un fort !

Dès lors, et à mon avis, les résultats exceptionnels présentés par la direction de Stellantis ne peuvent être qu’un feu de paille. D’autant que les 14 marques occupent toutes plus ou moins le même segment de marché et peuvent se cannibaliser. De plus, l’animation de toutes ces marques génère des frais de développement et de marketing exorbitants et inutiles.

Là où Stellantis doit maintenir 14 marques, plus ou moins bien représentées dans le monde, le groupe Toyota ne gère que deux marques, mondialement diffusées, dans des segments cohérents et avec une réputation sans faille. Un travail de longue haleine qui tranche avec la stratégie à courte vue de Stellantis.

Enfin, il faut tenir compte du changement de paradigme que constitue la voiture électrique. Si le marché automobile pouvait être considéré comme un marché mature, l’arrivée de nouveaux acteurs spécialisés dans l’auto électrique provoque une disruption qui rebat les cartes du secteur.

Les réflexes industriels sont remis en cause par les nouveaux venus, que ce soit l’américain Tesla ou le chinois BYD. Acteurs marginaux, voire inconnus il y a seulement cinq ans !

En particulier, Tesla est nativement numérique, il en adopte tous les codes et tous les avantages. C’est une marque mondiale, elle offre peu de modèles, une conception réellement novatrice et un modèle de vente direct beaucoup plus économique. C’est clair, simple, net et rapide.

Il faut expérimenter une simulation d’achat chez Tesla et auprès d’une marque du groupe Stellantis pour comprendre la différence de génération, d’un côté la clarté que l’on trouve notamment chez… Apple et de l’autre un fouillis indigeste qui trouve moyen d’être inutilisable sur un smartphone.

Une vraie confrontation entre l’ancien et le nouveau monde. Un cas d’école.

Un parfum de British Leyland

Les plus âgés d’entre nous se souviennent peut-être de la grandeur de l’industrie automobile britannique. Dans les années 1950, le Royaume-Uni fut le second plus grand pays producteur de voitures après les États-Unis et le plus grand exportateur au monde.

Jaguar Type E

Un ensemble de marques disparates, fragilisées par une trop grande fragmentation sur le même marché, a naturellement impliqué un ensemble de fusions au terme duquel on créa le conglomérat British Leyland.

British Leyland, partiellement nationalisée, a adopté des stratégies incohérentes, a entretenu des marques aux produits redondants, proposait des modèles vieillissants et logiquement a été confrontée à des problèmes récurrents de financement.

La Mini, que nous connaissons tous, icône du swinging London, bénéficiait d’une conception révolutionnaire à sa présentation. Elle a été produite pendant 41 ans, de 1959 à 2000 (!).

Elle a été commercialisée sous les marques Morris, Austin, Rover, Wolseley, Riley BMC et Leyland et à l’étranger Authi et Innocenti, ce qui est un bel exemple de brouillage de l’image de marque et de gaspillage des ressources.

(Je laisse le soin aux connaisseurs d’identifier les deux personnes qui posent en 1964 devant cette mini 😊)

Pour couronner le tout, des grèves incessantes et des problèmes de qualité endémiques ont eu raison d’une industrie automobile qui fut puissante et indépendante, et cela, en moins de 30 ans. British Leyland a disparu avec perte et fracas.

À titre personnel, je trouve d’inquiétantes similitudes entre l’histoire de British Leyland et celle de Stellantis. J’espère très sincèrement me tromper.

En conclusion

La stratégie qui consiste à tailler dans les coûts et à limiter les investissements pour maximiser le profit fait écho à un exemple récent et pas particulièrement exemplaire : Boeing.

Cette stratégie est gagnante à court terme. Malheureusement, l’industrie demande une vue à long terme, courageuse et visionnaire. Les marchands de miracles sont toujours rattrapés par la réalité, ce qui m’inspire le titre pas un kopek pour Stellantis, car je doute de la viabilité du groupe dans les conditions actuelles.

Gérer ce mastodonte fait de bric et de broc sera très compliqué. D’ailleurs Monsieur Tavares commence à parler de cessions de marques à des entreprises chinoises.

Carlos Tavares a su redresser PSA puis Opel, ce qui est remarquable et à porter à son crédit, mais après la crise, il est urgent de construire un avenir, si c’est encore possible. Et à ce nouvel enjeu, je ne suis pas certain qu’il soit la meilleure personne pour le faire.

Arcboutés sur leurs pratiques habituelles, incapables d’une vision quelconque, les constructeurs traditionnels n’ont pas vu venir les vents nouveaux. Le croisement du produit avec les technologies du numérique n’a été ni anticipé et ni intégré. L’Europe n’a d’ailleurs pas de véritable industrie numérique, il était donc peu probable qu’un croisement puisse se produire.

La partie visible est la voiture électrique, l’Europe produit des ni-ni. Des plateformes censées tout faire, de l’électrique et du moteur thermique, mais rien de convainquant dans aucun domaine.

Aucune vision dans l’électronique embarquée, que des adaptations, un esprit figé dans une forme d’arrogance d’occidentaux repus.

À l’inverse, la Chine semble débordante de créativité, loin des simples copies dont on l’accuse encore, loin de la condescendance qu’on lui témoigne. Elle propose des produits innovants qui paraissent être de qualité.

Nous ne devons pas avoir de doute là-dessus, les Japonais, puis les Coréens ont montré la voie en proposant d’excellents produits qui ont défoncé le marché.

Hier, Toyota a remplacé les Hillman et autres Austin anglaises. Aujourd’hui, Hyundai et Kia taillent des croupières à Fiat et Renault. Demain, BYD ou Geely grignoteront le reste.

On ne produit pas du succès en taillant dans les coûts. L’ère des Ghosn (Renault) et des Muilenburg (Boeing) est révolue. Il faut retourner aux fondamentaux pour avoir des industries visionnaires qui créent de la valeur, et en Europe, cela me semble mal engagé.

© Pascal Rulfi, novembre 2024.

Téléchargez l’article : Stellantis